Dhuwit sing dipinjam - kepiye lan papan kanggo njaluk kertu kanthi cepet tanpa mriksa riwayat kredit + saran kanggo sampeyan sing butuh dhuwit kanthi CI lan telat sing ora dibayar

Salam kanggo sing maca Gagasan Urip! Dina iki, kita bakal ngandhani ngendi kanggo utangan dhuwit lan kepiye carane bisa entuk kertu kasebut kanthi cepet tanpa mriksa riwayat kredit sampeyan kanthi online, uga apa sing kudu ditindakake nalika mbutuhake dhuwit kanthi riwayat kredit sing ora dibayar lan wektu tundha pambayaran.

Mangkene, apa sampeyan wis ndeleng regane regane dolar? Miwiti golek dhuwit kanthi bedane kurs ing kene!

Ing pungkasan publikasi sampeyan bakal nemokake saran ahli babagan carane metu saka bolongan utang, uga jawaban kanggo pitakon sing paling populer.

Dadi kene kita lunga!

Mangkene, perusahaan ing ngisor iki nawakake syarat paling apik kanggo utangan:

| Pangkat | Bandingake | Pilih wektu | Jumlah maksimum | Jumlah minimal | Umur watesan | Bisa tanggal |

|---|---|---|---|---|---|---|

| 1 | Simpenan | 3 men. | RUB 30.000 Checkout! | RUB 100 | 18-65 | 7-21 dina |

| 2 | Simpenan | 3 men. | RUB 70.000 Checkout! | RUB 2.000 | 21-70 | 10-168 dina |

| 3 | 1 men. | RUB 80.000 Checkout! | RUB 1.500 | 18-75 | 5-126 dina. | |

| 4 | Simpenan | 4 menit | RUB 30.000 Checkout! | RUB 2.000 | 18-75 | 7-30 dina |

| 5 | Simpenan | - | RUB 70.000 Checkout! | RUB 4.000 | 18-65 | 24-140 dina. |

| 6 | 5 menit. | RUB 15.000 Checkout! | RUB 2.000 | 20-65 | 5-30 dina |

Saiki ayo bali menyang topik artikel lan terus.

Mangkene, perusahaan ing ngisor iki nawakake syarat paling apik kanggo utangan:

| Pangkat | Bandingake | Pilih wektu | Jumlah maksimum | Jumlah minimal | Umur watesan | Bisa tanggal |

|---|---|---|---|---|---|---|

| 1 | 3 men. | RUB 30.000 Checkout! | RUB 100 | 18-65 | 7-21 dina | |

| 2 | 3 men. | RUB 70.000 Checkout! | RUB 2.000 | 21-70 | 10-168 dina | |

| 3 | 1 men. | RUB 80.000 Checkout! | RUB 1.500 | 18-75 | 5-126 dina. | |

| 4 | 4 menit | RUB 30.000 Checkout! | RUB 2.000 | 18-75 | 7-30 dina | |

| 5 | 5 menit. | RUB 15.000 Checkout! | RUB 2.000 | 20-65 | 5-30 dina |

Saiki ayo bali menyang topik artikel lan terus.

Waca babagan carane lan ing endi sampeyan bisa utangan dhuwit (ing kertu kanthi cepet tanpa mriksa riwayat kredit sampeyan), uga menyang endi yen sampeyan butuh dhuwit kanthi CI lan wektu tundha - waca ing masalah iki

1. Apa sing kudu ditindakake yen sampeyan butuh dhuwit kanthi kredit? 📄

Ora kabeh wong bisa nyebar dhuwit kanthi cara supaya cukup gaji. Kajaba iku, ora ana sing kebal saka kahanan sing ora dikarepake. Ing kasus kaya ngono, ana pitakonan babagan ngendi arep nyilih dhuwit.

Salah siji opsi ing kahanan kaya ngono yaiku entuk utang ing kertu bank. Nyilih dhuwit ing kertu ditanggepi ing bank-bank lan organisasi keuangan mikro... Iki bakal mbutuhake wektu sethithik banget: sejatine sawetara menit kudu ngenteni ngisi aplikasi online, ora luwih saka seprapat jam sing bakal ditindakake kanggo njupuk keputusan dening utangan lan dana kredit.

Intine, layanan nyilih dhuwit menyang kertu bank minangka silihan sithik kanthi ngirim dana menyang instrumen pambayaran sing trep.

Pros (+) pilihan iki duwe akeh. Ora prelu ketemu karo perwakilan bank kanggo ngrampungake aplikasi lan entuk dana utangan. Nampa dhuwit kanthi kredit ing kertu wis rampung ing mode kasebut online... Iki bisa ditindakake kapan wae, apa wae ing minggu.

Para ahli nyaranake mikir kaping sawetara sadurunge ngubungi kreditor. Cara iki ngindhari kesulitan mbayar maneh utang.

Sampeyan mung pengin utang dhuwit ing kertu ing kahanan ing ngisor iki:

- bank gedhe nolak ngetokake utang konsumen;

- ana masalah serius sing mbutuhake resolusi awal lan biaya finansial ora bisa dibuwang;

- nalika ora ana kesempatan kanggo nyilih saka kanca lan sedulur;

- ana kapercayan yen utang bakal dilunasi sanalika bisa ditindakake;

- liwat investasi finansial, sampeyan bakal bisa entuk tunjangan sing bakal mbayar biaya nglayani utang.

Yen sampeyan ngetrapake kemampuan sampeyan dhewe, sampeyan bakal nemoni masalah serius. Yen sampeyan nampa dhuwit kanthi kredit, sampeyan kudu mbayar cukup kapentingan... Iki nyebabake kebutuhan kanggo nambani layanan utang kanthi tanggung jawab. Tundha pembayaran mung sawetara dina kudu pinunjul nambah⇑ bayaran sing kebayar... Kosok baline, kanthi mbayar luwih dhisik, tabungan bisa digawe kanthi ngetung maneh kapentingan.

Sumber daya modern kanggo nerbitake silihan ngidini sampeyan utangan dhuwit ing meh kabeh kertu bank. Dheweke bisa uga gaji, biasane debit utawa malah kredit... Nanging, paling apik sampeyan duwe kertu sing dipersonalisasi. Yen pamilik ora dituduhake, bisa uga ana masalah nalika mbayar kredit.

Kudu dianggep, manawa nampa dhuwit kanthi kredit ing kertu kredit, awis bisa uga duwe komisi. Regane ditemtokake dening bank sing nerbitake kertu kasebut. Uga, kanggo ngindhari kangelan, sampeyan kudu mriksa manawa kertu wis aktif lan durung kadaluwarsa.

Kaluwihan lan kerugian kanggo entuk dhuwit kanthi kredit menyang kertu bank

2. Keuntungan lan kontra kanggo entuk dhuwit kanthi kredit ing kertu 📑

Sadurunge milih arep nyilih dhuwit ing kertu, kudu ditaksir kaluwihan lan watesan nganggo cara iki.

Antarane plus (+) yaiku:

- Kurang mriksa kredit. Malah sing duwe reputasi rusak bisa entuk dhuwit kanthi kredit. Pramila kesempatan njupuk keputusan positif babagan aplikasi luwih dhuwur.

- Nomer minimal dokumen sing dibutuhake. Ing kasus biasane, cukup kanggo nyedhiyakake paspor sampeyan. Kadhangkala perlu dokumen identitas kapindho.

- Kesederhanaan skema desain. Sajrone waktu seprapat jam, dhuwit bisa dikreditake menyang kertu bank.

Nanging, nampa dhuwit kanthi kredit ing kertu kasebut duwe kekurangan (-):

- Totoan dhuwur. Paling asring, kapentingan saben dinane digunakake kanggo utang sing dimaksud. Dheweke bisa kalebu 0,8 sadurunge 3,0 persen. Biaya total kanggo taun iki tekan 1 100 persen.

- Jumlah minimal dana sing ditampa. Umume perusahaan ora ngetokake luwih saka 5 000-10 000 rubel Yen ana panjaluk kaping bola-bali menyang pihak sing padha, sampeyan bisa nambah wates udakara 50 000 rubel Intine, entuk dhuwit kanthi utang minangka microloan.

- Periode bali cekak. Asring, sampeyan kudu mbalekake dhuwit sing ditampa ing kertu sajrone sewulan. Yen jumlah utangan cukup gedhe, ora bakal gampang dibalekake maneh ing wektu sing cendhak.

Kajaba iku, aja lali manawa nalika nyilih dhuwit menyang kertu, para kreditor nyedhiyakake syarat serius babagan umur peminjam mbesuk. Sawetara perusahaan negesake manawa warga diwasa bisa nampa dana saka dheweke. Kasunyatane, ing pirang-pirang kasus wong luwih enom 25 taun ing nyilih dhuwit menyang kertu nolak.

Sawise nyinaoni kabeh kaluwihan lan kekurangan cara sing dianggep penting kanggo entuk dana sing dibutuhake, kabeh wong bisa mutusake kepiye sing bisa ditampa kanthi khusus.

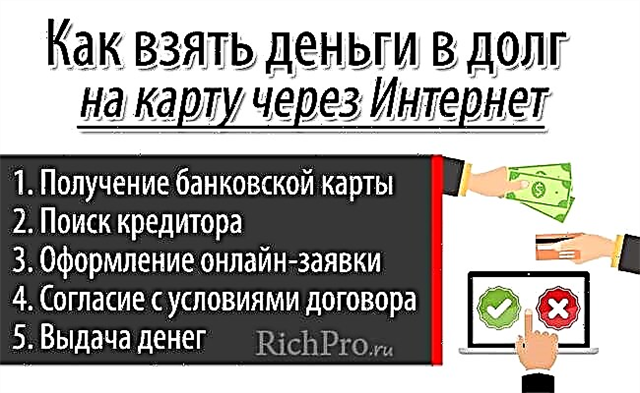

5 langkah carane utang dhuwit ing kertu kanthi cepet liwat Internet (online)

3. Cara nyilih dhuwit kanthi cepet kanthi kertu kanthi online (liwat Internet) tanpa ninggalake omah - prentah langkah demi langkah 📝

Kanggo entuk dhuwit kanthi kredit ing kertu, cukup cukup sawetara menit lan bisa ngrampungake 5 langkah... Sanalika, sampeyan ora prelu ninggalake omah lan ngenteni akeh wektu kanggo antrian. Kanggo cepet nampa dhuwit kanthi utang, kudu dingerteni urutan langkah-langkah sing kudu ditindakake.

Langkah 1. Entuk kertu bank

Kanggo entuk dhuwit kanthi utang kanthi cara sing dianggep, pisanan, sampeyan ora bisa ilang kertu bank... Saiki, umume warga diwasa duwe alat kasebut. Yen, amarga ana alesan, sampeyan durung entuk kertu, sampeyan kudu menehi.

Meh kabeh produk plastik sing cocog kanggo utangan dhuwit. Bisa uga kaya debitlan kertu kredit... Nanging, ing kasus sing terakhir, penting kanggo njupuk akun sing paling akeh bank komisi kanggo narik awis saka kertu kredit.

Umume bank modhèrn nawakake para pelanggan kanggo ngetokake kertu tanpa omah. Cukup kanggo ngisi aplikasi sing cocog ing situs web. Yen kertu bank wis siyap, kurir bakal nggawa menyang alamat sing cocog. Sanalika kedadeyan kasebut, sampeyan bisa kanthi aman nerusake langkah sabanjure.

Langkah 2. Nggolek tukang kredit

Pilihan saka perusahaan sing dhuwit bakal disilihake ing kertu kasebut kudu ditrapake kanthi tanggung jawab. Amarga popularitas metode utang iki, akeh penipu sing muncul ing pasar. Dheweke ora mung ora bakal menehi dhuwit, nanging uga dana sing cocog sing bakal dibayar kanggo mbayar komisi kanggo layanan sing diwenehake.

Supaya ora dadi korban scammer, kudu ngetrapake sawetara aturan nalika milih tukang kredit:

- sinaoni, analisa lan mbandhingake tawaran saka macem-macem perusahaan kanthi tliti;

- maca kanthi teliti perjanjian utang sadurunge mlebu;

- sinau kajian lan informasi liyane babagan utangan ing Internet;

- mbayar reputasi lan durasi perusahaan kredit;

- njupuk pengalaman saka kanca lan kanca nalika nampa dhuwit kanthi kredit ing kertu.

Paling asring, dheweke nawakake nyilih dana kanthi cara sing dianggep apik organisasi keuangan mikro... Nanging, tarif lan kahanan liyane ing kene kaya ngono kakehan mbayar utangane gedhe banget.

Sampeyan bisa nyilih dhuwit ing kertu sawetara bank-bank... Nanging, sampeyan kudu ngerti manawa kemungkinan persetujuan aplikasi bakal luwih murah ↓, lan verifikasi luwih tuntas tinimbang ing MFO.

Langkah 3. Nggawe aplikasi online

Nalika kreditor dipilih, sampeyan kudu isi ing situs web kasebut aplikasi... Cara tradisional, ngemot informasi dhasar babagan calon panyilih. Isi aplikasi ora mbutuhake akeh wektu lan gaweyan.

Ana sawetara aturan, ing ngisor iki sing nambah kemungkinan keputusan positif:

- nalika ngetik data pribadi, sampeyan kudu ati-ati sabisa-bisa, aja salah ngetik lan kesalahan;

- sampeyan ora kudu nulis ngapusi babagan sampeyan, kemungkinane, penipuan bakal dicethakake banjur wong sing duwe kredit mesthi nolak ngetokake dhuwit kanthi kredit;

- sadurunge ngirim aplikasi sing wis rampung, kudu dipriksa kanthi tliti.

Sampeyan wajib menehi informasi kontak - telpon seluler lan Alamat e-mail... Ing kasus iki, penting ora nggawe kesalahan, amarga dheweke kudu dikonfirmasi nggunakake kode sing dikirim. Supaya dhuwit sing diselang ditanggepi menyang kertu bank, rinciane dibutuhake - nomer, jeneng kulawarga lan jeneng pamilik, periode validitas.

Sampeyan kudu dipikirake! Yen kertu ora dipersonalisasi, bisa uga kredit dana bakal angel. Sawetara kreditor dikenani biaya sithik saka kertu kanggo mriksa bener informasi sing dilebokake (biasane ora ana maneh 10 rubel). Sawise konfirmasi, dhuwit bali menyang sing duwe.

Langkah 4. Setuju karo syarat kontrak

Amarga nerbitake dhuwit kanthi kredit menyang kertu ditindakake tanpa prelu ngunjungi kantor, persetujuan karo syarat kasebut ditindakake tanpa mlebu perjanjian. Kanggo iki digunakake kode kasebutdikirim menyang wong sing nyilih pesen SMS.

Kanthi ngetik kombinasi nomer ing lapangan khusus, peminjam negesake perjanjian karo syarat-syarat nampa dhuwit kanthi kredit menyang kertu kasebut. Tumindak kasebut, sejatine padha karo mlebu perjanjian utang.

Langkah 5. Ngirim dhuwit

Sampeyan ora kudu ngenteni suwe kanggo nanggepi panjaluk sing dikirim. Pemberi pinjaman nggawe keputusan sawetara menit.

Yen ternyata positif, dokumen bakal dikirim menyang e-mail peminjam sing ngemot kabeh syarat utangan:

- jumlah dana sing ditanggepi;

- regane suku bunga;

- kadewasan

Sawetara menit mengko, jumlah utang ditampa ing kertu bank peminjam.

Ora mbutuhake akeh wektu lan gaweyan kanggo entuk dhuwit kanthi kredit. Nanging, kudu dipikirake sadurunge apa langkah-langkah sing kudu ditindakake kanggo nggayuh tujuan iki. Iki bakal mbantu nyilikake wektu kanggo prosedur lan ngatasi masalah kanthi luwih cepet.

4. Entuk utang dhuwit ing kertu kanthi cepet tanpa mriksa riwayat kredit lan meh tanpa nolak - ringkesan babagan bank TOP-3 📊

Sing duwe sejarah kredit sing reget kudu utang dhuwit saka perusahaan sing ora mriksa. Beda karo kapercayan umum, iki ora mung organisasi finansial mikro. Sawetara bank uga cukup setya karo sing utangan.

Luwih nguntungake ngubungi perusahaan kasebut, amarga regane luwih murah, lan jumlah lan sarat luwih dhuwur. Ing ngisor iki yaiku TOP-3 bank sing paling populer kanthi kemungkinan gedhe aplikasi kanggo nampa dhuwit kanthi kredit.

1) Bank Tinkoff

Tinkoff Minangka siji-sijine bank ing Rusia sing nilar kantor cabang lan kantor. Layanan pelanggan ing kene ditindakake kanthi online liwat Internet utawa liwat telpon. Iki ngidini sampeyan ngilangi kebutuhan kanggo mandhiri, uga nglampahi wektu menyang cabang bank.

Kanggo entuk dhuwit kanthi kredit, sampeyan bisa ndhaptar ing kene Kertu kredit Tinkoff Platinum... Keputusan kanggo aplikasi sing diajukake digawe sajrone waktu seprapat jam. Sekaligus, bank kasebut setya karo klien kanthi riwayat kredit sing rusak.

Ing antarane kaluwihan kertu kredit Tinkoff yaiku:

- tingkat murah – 19,9% saben taun;

- kasedhiyan wektu rahmat nganti 55 dina - yen sajrone utang sampeyan lunas, ora bakal dibayar;

- kasedhiyan cashback - sadurunge 30% dhuwit sing dituku dituku maneh menyang sing duwe kertu.

2) Alfa-Bank

Bank Alfa Minangka salah sawijining bank Rusia paling gedhe. Ing kene sampeyan bisa entuk dhuwit kanthi kredit ing kertu kredit.

Sanalika, ora prelu duwe riwayat kredit sing becik.

Kondisi utama kanggo kertu kredit yaiku:

- watesan kredit nganti 300 000 rubel;

- wektu tanpa bunga nganti 60 dina;

- rating ing pungkasan periode sih - 23,99% saben taun;

- layanan kertu gratis.

Antarane kaluwihan Alfa-Bank bisa dibedakake kanthi kapisah derajat kasedhiyan dhuwur ↑... Ana luwih saka rong puluh ewu ATM ing saindenging negara, sing bisa narik dhuwit kanthi nyenengake kanthi maksimal lan mbayar jumlah utangan.

Ing bank sing dianggep, ana kesempatan kanggo nampa utangan konsumen kanggo jumlah sing luwih gedhe - nganti 2 000 000 rubel... Nanging, ing kasus iki, mriksa kredit bakal luwih lengkap.

3) VTB Bank Moskow

AT VTB Bank Moskow sampeyan bisa entuk kertu kredit. Perusahaan iki mesthi mriksa riwayat kredit. Nanging, iki ora ditindakake kanthi tliti ing kene. Mula, yen ora ana masalah serius tumrap reputasi kasebut, bisa uga njupuk keputusan positif.

Salah sawijining kertu kredit VTB Bank Moskow sing paling populer yaiku "Tarif Rendah", kondhisi utama yaiku:

- watesan kredit sadurunge 300 000 rubel;

- Periode rahmat durasi 50 dina;

- rating ing pungkasan periode tanpa bunga - 23,9% saben taun;

- cashback ing tingkat saka 5% biaya kertu.

Kanggo nampa kertu kredit saka VTB Bank Moskow, sampeyan kudu ngisi aplikasi ing situs web kasebut. Keputusan kasebut kudu ngenteni udakara waktu seprapat jam. Yen wangsulane ya, sampeyan isih kudu ngunjungi kantor bank lan njupuk kertu kasebut. Sampeyan kudu duwe dokumen identitas.

Supaya luwih gampang mbandhingake program sing ditampilake, kondhisi utamane dirangkum ing tabel ing ngisor iki.

Tabel "Organisasi kredit kanthi syarat paling apik kanggo menehi utang menyang kertu":

| Organisasi kredit | Watesan kredit maksimum ing kertu | Ukuran periode rahmat | Rating ing pungkasan periode tanpa bunga | Desain nuansa |

| Tinkoff Bank | 300.000 rubel | 55 dina | 19,9% saben taun | Sajrone 1-2 dina, kertu dikirim menyang alamat sing ditemtokake |

| Bank Alfa | 300.000 rubel | 60 dina | 23,99% saben taun | Kaputusan babagan aplikasi online digawe sawetara menit |

| VTB Bank Moskow | 350.000 rubel | 50 dina | 23,9% saben taun | Yen ana keputusan positif babagan aplikasi sing diterbitake ing situs web bank, kertu kasebut kudu dijupuk ing cabang sing paling cedhak |

* Kanggo informasi paling anyar babagan syarat utangan, deloken situs resmi.

5. Ngendi aku bisa utangan dhuwit yen butuh dhuwit kanthi riwayat kredit ala lan telat paspor - ringkesan babagan TOP-3 MFO 📋

Ora kabeh wong bisa entuk keputusan positif nalika ngubungi bank. Ing kasus iki, para ahli menehi saran supaya entuk dhuwit kanthi kredit ing kertu kasebut liwat organisasi keuangan mikro... Mesthine, kahanan ing perusahaan kasebut ora disenengi. Nanging, meh kabeh wong bisa entuk utangan ing kene. Menapa malih, kanthi bali kanthi cepet lan nampa utang sithik, mbayar maneh bakal sepele.

Ing ngisor iki katemtuan kanggo ngetokake dhuwit kanthi utang ing 3MFI paling populer.

1) Tukang dhuwit

Tukang dhuwit - organisasi keuangan mikro supaya sampeyan bisa entuk dhuwit kanthi cepet. Nalika nimbang aplikasi, dheweke ora nggatekake kualitas riwayat kredit.

Kanggo entuk utangan saka perusahaan, cukup kanggo ngisi aplikasi ing situs web kasebut. Ing kasus iki, mung paspor, telpon seluler lan peta, dana kasebut bakal dikreditake.

Nalika sapisanan sampeyan hubungi Moneyman, sampeyan bakal nampa 10 000 rubel Nanging, nambah watesan kredit kasedhiya kanggo pelanggan biasa. nganti 70.000 rubel.

Moneyman nyilih dhuwit sajrone wektu kasebut saka 5 dina sadurunge 18 minggu... Wiwit wayahe ndhaptar aplikasi nganti nampa dana, ora luwih saka 20 menit.

2) Kredito24

Kredito24 minangka organisasi keuangan mikro ing ngendi sampeyan bisa nyilih dhuwit ing kertu tanpa masalah sajrone wektu sing cendhak.

Sanalika, sampeyan ora prelu menehi informasi babagan sumber penghasilan sing ditampa, uga tujuan nampa dana. Cukup kanggo ngirim peminjam scan utawa foto paspor sing berkualitas, uga rincian kertu bank sampeyan.

Ing antarane kaluwihan utama nyilih dhuwit ing kertu ing Kredito24 yaiku:

- watesan kredit - nganti 30.000 rubel;

- ora duwe biaya sing didhelikake;

- kacepetan dhuwur saka masalah - ora ono maneh 15 menit;

- pangayoman transaksi finansial kanthi dhuwur;

- macem-macem cara mbayar maneh - nganggo kertu, liwat e-dompet lan liya-liyane.

3) Lime-Zaim

Jeruk nipis-Zaim nawakake kanthi cepet golek dhuwit kanthi utang tanpa prelu menehi jaminan, narik kawigaten para penjamin, kumpulake akeh dokumen.

Kanggo nampa dana, cukup mung sawetara langkah:

- ndaptar ing situs web MFO;

- ngenali produk;

- isi aplikasi kanggo nampa dhuwit;

- milih istilah utangan.

Sawise disetujoni aplikasi kasebut, dhuwit bakal ditransfer menyang kertu. Dheweke kudu dikembalikan kanthi maksimal 30 dina. Gumantung saka tarif, sampeyan bisa entuk utangan ing Lime-Zaim nganti 100.000 rubel... Nanging, jumlah maksimal mung kasedhiya kanggo pelanggan VIP-status... Kanggo entuk, kudu aktif golek utangan lan mbayar kanthi tepat wektu.

Pelanggan reguler duwe hak dilayani kanthi tarif sing suda. Sesuai karo sajrone 5 dina, ora dikenani biaya ing utangan kasebut.

Kanthi luwih rinci, kondisi kanggo entuk dhuwit utang ing organisasi keuangan mikro sing dijelasake dibahas ing tabel ing ngisor iki.

Tabel "MFO TOP-3 kanthi syarat utangan sing disenengi":

| Jeneng MFO | Jumlah utang sing ditanggepi | Periode bali | Rating |

| Tukang dhuwit | Sadurunge 70 000 rubel | Sadurunge 18 wulan | 1,85% kanggo saben dina |

| Kredito24 | Sadurunge 30 000 rubel | Maksimal 30 dina | 1,90% kanggo saben dina |

| Jeruk nipis-Zaim | Sadurunge 100 000 rubel | Sadurunge 30 dina | Ditemtokake kanthi individu |

* Sampeyan bisa nemokake informasi paling anyar babagan syarat menehi utangan ing situs web resmi.

Uga ing salah sawijining artikel, kita ngobrol babagan bank sing menehi utang kanthi riwayat kredit sing ala lan telat tanpa ditolak.

6. Cara metu saka bolongan utang yen ora ana dhuwit sing njupuk - saran migunani saka para ahli experts

Ing masarakat modern, kahanan ora umum nalika warga ora bisa mbayar utang. Alesan kanggo iki bisa beda. Nanging akibate asring padha. Jebakan utang bisa nyebabake ora mung nyuda ↓ standar urip, nanging uga ngilangi properti sing duwe utang.

Sampeyan bisa metu saka bolongan utang. Nanging, iki ora gampang ditindakake. Sampeyan kudu ngganti gaya urip kanthi lengkap.

Kaping pisanan, sampeyan kudu ngerti sampeyan aja ndhelik saka kreditor... Prilaku kasebut ora bakal mbantu sampeyan nyingkirake utang. Sauntara, reputasi peminjam bakal saya parah. Iki bakal nambah kahanan sing wis angel, amarga utang tetep tuwuh amarga denda.

Kangge, yen ana kasusahan, enggal-enggal ngabari babagan utangan, mesthine sampeyan bakal setuju karo dheweke. Nalika mindhah kasus kanthi utang ing pengadilan, biaya kasebut kudu dibayar dening wong sing ngetokake dhuwit kasebut. Mula, para utangan biasane ora kesusu nggawa kahanan kasebut menyang tahap iki..

Perusahaan kredit kudu mbalekake dhuwit, mula klien asring ditawakake macem-macem opsi kanggo nyusun maneh.

Paling asring, salah sawijining skema ing ngisor iki digunakake kanggo tujuan nyusun ulang:

- Penundaan pembayaran.Ing kasus iki, sampeyan ora kudu mbayar utangan sawetara wulan. Sawise periode sing disepakati, pembayaran tetep dibayar miturut jadwal.

- Pembayaran mung bunga ing utangan. Sajrone periode tartamtu, wong sing menehi utangan mung ngidini wong sing nyilih mbayar suku. Sanalika, jumlah utang ora suda.

- Wong sing menehi utang beku utang. Wiwit saiki, ora dikenani biaya utawa dendha. Salajengipun, jumlah pambayaran bisa dikurangi ↓ nganti level sing bisa ditampa kanthi nyilih. Nanging aja lali istilah ing kasus iki, ↑ bakal nambah.

Skema sing bakal ditawakake mung gumantung karo syarat kesepakatan. Biasane, wong sing nyilih utang kudu ngerteni kahanan peminjam lan ngusulake pilihan sing paling apik kanggo dheweke.

Ing kasus ekstrim, yen kahanan urip ganti lan ora bisa mbayar utang maneh, mula kudu diadili karo petisi bangkrut.

Nanging, kudu dielingi manawa ing kahanan kaya ngono, koleksi kasebut bakal dijupuk ing properti saka wong sing duwe utang.

6 tips migunani babagan cara metu saka bolongan utang yen ora ana dhuwit ing endi wae

Tip 1. Aja nolak mbayar kabeh

Penting, kudu setuju karo sing menehi utangan babagan paling sethithik jumlah minimal. Malah 10% penghasilan sing digawe asring cukup kanggo miwiti nyuda ↓ utang.

Tip 2. Copot utangan sing paling larang dhisik

Asring, tiba ing sworo cangkem utang ana gandhengane karo implementasine sing ora sengaja kanggo sawetara kesepakatan kanggo nampa dhuwit kanthi kredit. Ing kahanan kaya ngono, pisanan, sampeyan kudu nyisihake utangan kasebut, kanthi kapentingan sing paling dhuwur.

Nglunasi utang kaya ngono luwih larang. Mula, kabeh mau kudu lunas. Sanalika, aja lali babagan silihan sing isih ana. Yen sampeyan nolak kanggo mbayar kabeh, serius dhendha.

Tip 3. Coba golek dhuwit kanthi utang maneh kanggo utang maneh silihan sing ana

Saiki, layanan refinance wis misuwur banget. Sampeyan ngidini sampeyan mbayar utangan sing wis ana kanthi menehi perjanjian anyar babagan nampa dhuwit kanthi kredit.

Refinancing duwe sawetara mupangat:

- nggabungake sawetara utang dadi siji;

- ↓ nyuda pambayaran saben wulan amarga tambah istilah;

- nyuda ↓ saka suku bunga, lan mula kebayar mbayar.

Nanging, sampeyan ora kudu kanthi wuta percaya marang janji pariwara lan langsung buru-buru ndhaptar maneh.

Utamane sampeyan kudu nyinaoni kanthi tliti syarat-syarat tawaran, nemokake apa persentase lan komisi kasebut.

Sasampunipun sampeyan kudu ngetung biaya nglunasi utangan kanggo mbiayai maneh lan mbandhingake karo biaya utangan saiki. Iki mung cara kanggo ngerti kepiye carane nggunakake refinancing.

Nalika arep nggunakake saran iki, patut dipikirake, aplikasi pendanaan maneh dianggep padha karo utang tradisional.

Mula, yen ana cacat serius ing sejarah kredit lan anane kenakalan sing ana, ora bakal gampang entuk idin saka pihak sing menehi kredit.

Yen sampeyan duwe reputasi sing ora apik, sampeyan bisa nyoba golek utangan kanthi suku bunga sing luwih dhuwur kanthi jangka waktu sing luwih dawa. Iki bakal mbantu nyuda mbayar saben wulan.

Sampeyan uga menehi saran supaya sampeyan maca artikel: "Apa maneh refinancing hipotek lan kepiye carane."

Tip 4. Sinau ngrancang finansial

Metu saka bolongan utang mbantu para kompeten perencanaan finansial... Penting, kudu dipikirake kanthi rinci lan akurat penghasilan lan biaya... Yen sing pungkasan amarga sawetara sebab tambah, sampeyan kudu ngowahi tumindak finansial. Iki bakal mbantu nambah dhuwit kanggo ngatasi masalah.

Tip 5. Tambah penghasilan sampeyan

Malah, sanajan perencanaan finansial sing apik ora bisa ngatasi beban finansial. Ing kahanan kaya ngono, siji-sijine solusi sing bener yaiku nggoleki sumber penghasilan tambahan.

Nanging, sampeyan ora kudu nganggep entheng lan melu ing macem-macem petualangan. Iki asring nggawe kahanan sing angel. Luwih becik golek gaweyan sisih sejatine.

Tip 6. Nyisihake keluwihan

Asring, biaya nambah amarga anane barang larang kanggo dijaga. Yen sampeyan ngilangi, sampeyan bisa nambah kahanan finansial kanthi signifikan. Contone, sampeyan bisa ngganti mobil gedhe kanggo mobil cilik.

Kajaba iku, saiki sampeyan bisa kanthi gampang adol barang sing ora perlu liwat situs khusus ing Internet. Iki bakal mbantu ora mung mbebasake ruang keluarga, nanging uga bakal ngasilake penghasilan tambahan sing bisa digunakake kanggo mbayar utang.

Nindakake tips ing ndhuwur bakal mbantu sampeyan ucul saka utang. Nanging kudu dielingi manawa proses iki dawa lan kudu tumindak konsisten.

7. Pitakon Paling Sering (FAQ) 💬

Ing proses nyinaoni topik entuk dhuwit kanthi kredit ing kertu, akeh masalah sing muncul. Supaya para pamiarsa ora mbuwang-mbuwang wektu kanggo nggoleki, kita kanthi tradisional menehi wangsulan marang sing paling populer ing pungkasan publikasi.

Pitakonan 1. Endi golek wong sing bakal nyilihake dhuwit kanthi suku bunga sadurunge mbayar tanpa jaminan?

Golek investor pribadi sing bakal ngutangi dhuwit ora angel saiki. Miturut panjaluk, mesin telusuran menehi akeh pilihan. Umume kalebu saran ing papan pesen... Sampeyan isih bisa milih saka pilihan sing kasedhiya kanggo kondhisi sing optimal.

Nanging, ora kabeh gampang. Kangelan yaiku ngindhari kontak karo scammers lan perantara.

Statistik negesake manawa 50% iklan kalebu perantara, luwih akeh 40% nyebabake scammer utawa situs web organisasi keuangan mikro. Pranyata mung 10% iklan ing internet yaiku saka tukang kredit pribadi sing jujur.

Aturan sing paling penting sing kudu dianut supaya ora ana scammer yaiku: ora prelu transfer prabayar menyang wong sing duwe utang nganti wayahe ditampa.

Kriteria kanggo investor jujur yaiku:

- kreditor dhewe nuntut supaya transaksi kasebut bisa notaris;

- tarif utangan ora bisa kurang 25% (umume kasus nganti 50%);

- ora diwajibake konfirmasi perusahaan lan menehi jaminan;

- ing sawetara kasus, kreditor mbutuhake jaminan (yen dhuwit diterbitake kanggo nggawe lan pangembangan bisnis, saham ing perusahaan bisa digunakake);

- tukang kredit sing jujur ora nate nyingkiri rapat pribadi karo sing nyilih.

Yen kabeh kondisi ing ndhuwur khas kanggo investor sing dipilih, mesthine ora ana sing kudu kuwatir.

Nanging, ana sawetara pratandha scammer lan perantara:

- kahanan konfirmasi penghasilan dokumenter wajib minangka pratandha manawa sampeyan dudu investor, nanging perantara bank;

- nolak menehi informasi kontak pribadi (nomer telpon seluler);

- tandha liyane saka perantara sing pungkasane bakal menehi utangan bank kanggo klien yaiku nolak kerja kanthi wektu tundha;

- ana watesan umur kanggo entuk dhuwit kanthi utangan;

- dana ora ditanggepi kanggo warga negara kanthi ijin panggonan ing wilayah tartamtu;

- tandha yen sampeyan duwe MFI ing ngarep sampeyan minangka link menyang situs web tinimbang informasi kontak.

Sampeyan uga menehi saran supaya sampeyan maca artikel babagan utang utang kanthi cepet tumrap kuitansi saka wong biasa (individu).

Pitakonan 2. Aku butuh banget dina iki kanggo kertu bank sing wis kliwat. Endi sampeyan bisa entuk utangan kanthi cepet tanpa kerja lan kepincut?

Kahanan yen butuh dhuwit kanthi cepet bisa muncul kanggo kabeh wong. Yen telat, telusuran bisa dadi luwih angel. Nanging, mesthi ana pilihan kanggo entuk dhuwit kanthi utang. Ing ngisor iki sing paling populer.

- Nyilih dhuwit saka sedulur lan kanca. Opsi iki biasane dakpikirake dhisik. Nanging, iku mesthi ora mesthi bisa ditampa. Sedulur bisa uga ora duwe jumlah sing dibutuhake. Kajaba iku, sampeyan kudu nerangake sebabe sampeyan butuh dhuwit. Nanging, luwih akeh 80% warga, nalika nyoba nyilih dhuwit, nggunakake pilihan iki. Iki pancen cocog kanggo wong sing wis tuwa.

- Nampa dana saka nyewa omah sampeyan.Umume para warga muda golek opsi kreatif kanggo narik dana tambahan. Salah sijine yaiku urip bareng sedulur lan nyewakake apartemen.

- Mikro kredit tanpa bunga. Akeh wong sing ngerti kaluwihan lan kekurangan utang dhuwit saka MFI. Nanging ora kabeh wong ngerti manawa perusahaan kaya kasebut asring nggunakake pinjaman tanpa bunga minangka promosi. Layanan iki kasedhiya kanggo pelanggan anyar.

- Gunakake dana kertu kredit. Intine, iki dudu cara kanggo entuk dhuwit tanpa bunga. Nanging, kanthi nggunakake alat sing bener iki: kanthi mbalekake dhuwit sajrone periode sih rahmat lan nyegah akrual komisi, sampeyan bisa ngindhari kakehan mbayar.

- Pinjaman saka investor pribadi. Yen sampeyan golek dhuwit kanggo nggawe utawa nggawe bisnis, sampeyan bisa ngubungi investor pribadi. Tinimbang kapentingan, dheweke bisa uga njaluk saham ing perusahaan kasebut.

Akeh wong sing nyoba golek dhuwit kanthi gratis kanthi nggawa poin sumbangan. Nanging, ora bakal bisa ngasilake dhuwit kanthi cepet kanthi cara kasebut. Siji-sijine pilihan yaiku nyumbang getih 40 kaping utawa plasma 60 lan dadi donor kehormatan... Ing kasus iki, warga negara bakal duwe pembayaran saben wulan, lelungan gratis menyang sanatorium Saben taun, rugi lelungan.

Kanggo ngatasi kesulitan finansial, akeh sing nyoba golek dhuwit kanthi utangan menyang kertu bank ing mode kasebut online... Kanggo nindakake iki minangka duwe bathi lan efektif sabisa, sampeyan kudu kenal karo nuansa prosedur iki.

Minangka kesimpulan, disaranake nonton video babagan carane lan ngendi utang dhuwit ing kertu kanthi cepet:

Lan video kanggo wong-wong sing butuh dhuwit kanthi utang, sanajan sejarah kredit sing ala lan wektu tundha saiki:

Tim situs web Ideas kanggo Urip kepengin kabeh sing maca kesejahteraan finansial. Yen sampeyan kudu golek dhuwit kanthi utangan, ayo bisa ngasilake kanthi bathi!