Kredit (utangan) dijamin dening PTS - pandhuan babagan cara utangan miturut PTS mobil + bank TOP-4 kanthi kondhisi sing nyenengake

Halo para pamiarsa majalah online Ideas kanggo Urip! Dina iki kita bakal ngobrol utang lan kredit sing dijamin karo sertifikat kendaraan (paspor kendaraan).

Mangkene, apa sampeyan wis ndeleng regane regane dolar? Miwiti golek dhuwit kanthi bedane kurs ing kene!

Ing artikel iki, sampeyan bakal sinau:

- Apa regane janji TCP kanggo njaluk utangan;

- Kepiye syarat-syarat entuk utangan sing dijamin dening PTS lan tahap entuk utangan miturut paspor kendaraan;

- Bank endi sing menehi utang sing dijamin dening PTS.

Kajaba iku, ing pungkasan artikel, kita tradisional mangsuli pitakon babagan kredit lan kredit sing dijamin dening PTS.

Artikel sing ditampilake bakal migunani banget kanggo wong sing butuh dhuwit, duwe mobil, nanging ora pengin adol supaya bisa golek dana sing dibutuhake. Yen iki cocog kanggo sampeyan, aja mbuwang-mbuwang wektu, wiwiti maca saiki!

Mangkene, perusahaan ing ngisor iki nawakake syarat paling apik kanggo utangan:

| Pangkat | Bandingake | Pilih wektu | Jumlah maksimum | Jumlah minimal | Umur watesan | Bisa tanggal |

|---|---|---|---|---|---|---|

| 1 | Simpenan | 3 men. | RUB 30.000 Checkout! | RUB 100 | 18-65 | 7-21 dina |

| 2 | Simpenan | 3 men. | RUB 70.000 Checkout! | RUB 2.000 | 21-70 | 10-168 dina |

| 3 | 1 men. | RUB 80.000 Checkout! | RUB 1.500 | 18-75 | 5-126 dina. | |

| 4 | Simpenan | 4 menit | RUB 30.000 Checkout! | RUB 2.000 | 18-75 | 7-30 dina |

| 5 | Simpenan | - | RUB 70.000 Checkout! | RUB 4.000 | 18-65 | 24-140 dina. |

| 6 | 5 menit. | RUB 15.000 Checkout! | RUB 2.000 | 20-65 | 5-30 dina |

Saiki ayo bali menyang topik artikel lan terus.

Mangkene, perusahaan ing ngisor iki nawakake syarat paling apik kanggo utangan:

| Pangkat | Bandingake | Pilih wektu | Jumlah maksimum | Jumlah minimal | Umur watesan | Bisa tanggal |

|---|---|---|---|---|---|---|

| 1 | 3 men. | RUB 30.000 Checkout! | RUB 100 | 18-65 | 7-21 dina | |

| 2 | 3 men. | RUB 70.000 Checkout! | RUB 2.000 | 21-70 | 10-168 dina | |

| 3 | 1 men. | RUB 80.000 Checkout! | RUB 1.500 | 18-75 | 5-126 dina. | |

| 4 | 4 menit | RUB 30.000 Checkout! | RUB 2.000 | 18-75 | 7-30 dina | |

| 5 | 5 menit. | RUB 15.000 Checkout! | RUB 2.000 | 20-65 | 5-30 dina |

Saiki ayo bali menyang topik artikel lan terus.

Cara golek utangan dening PTS kendaraan ing bank lan ing endi entuk utangan awis ing sangisore paspor kendaraan - waca artikel iki!

1. Apa pantes entuk utangan (utangan) dening PTS? 📑

Akeh sing mutusake njupuk utangan sing dijamin karo PTS (paspor kendaraan), nalika dheweke ora bisa nemokake cara liya kanggo entuk dhuwit sing dibutuhake... Nanging, sampeyan ora nanggung risiko mobil utawa properti liyane yen ana pilihan liyane kanggo nyilih dhuwit. Sampeyan bisa ngerteni babagan ngendi golek dhuwit kanthi maca artikel sadurunge.

Supaya ora ilang mobil, dijamin kanthi utangan, sampeyan kudu kerja sama karo organisasi kredit kanthi reputasi sampurna. Bisa didaftar kanthi resmi IFI lan bank-bank... Nanging, sing terakhir ora mesthi setuju kanggo menehi dhuwit kanggo keamanan mobil, lan layanan organisasi mikro kasebut ora murah.

Amarga kekurangan bank lan MFO, asring sing mbutuhake dhuwit golek pawnshops utawa perusahaan sing reputasi bisa dipertanyakan. Asile kasempatan patemon penipu finansial mundhak kakehan. Sanalika, malah perusahaan resmi bisa nggunakake kahanan sing ora duwe pengarep-arep saka pihak sing duwe utang, uga ora duwe literasi finansial.

Penting! Pinjaman sing dijamin nganggo mobil mung kudu diterbitake ing organisasi resmi sing populer. Iki bakal nyuda kemungkinan yen mobil kasebut bakal didol menyang pihak katelu kanthi rega sing murah banget. Kajaba iku, sampeyan ora kudu percaya karo perusahaan sing katon ideal banget lan menehi kahanan sing ora realistis.

Luwih becik kerja sama karo bank federal... Perusahaan sing duwe kekayaan sing signifikan lan reputasi sing becik ora bakal nate tumindak apus-apus. Dheweke ora nyoba njupuk mobil saka sing nyilih, tujuane supaya entuk penghasilan sing stabil.

Kanggo perusahaan kaya ngono janji TCP mung njamin bali dana sing ditanggepi. Mung yen ana kerjasama karo perusahaan sing bisa dipercaya, sampeyan bisa yakin manawa transaksi bakal aman lan duwe bathi kanggo wong sing nyilih lan menehi utangan.

Sadurunge milih utang sing dijamin dening PTS, penting sinau kaluwihan lan watesan program kaya ngono.

Antarane plus (+) yaiku:

- Penyediaan jaminan nyebabake nyuda tarif. Menapa malih, malah sawetara persen nyebabake nyuda pambayaran sing gedhe;

- Prosedur registrasi disederhanakake - sampeyan kudu nyedhiyakake minimal sertifikat lan dokumen;

- Peminjam bisa terus nggunakake kendaraan kasebut. Dudu mobil sing dijanjeni kanggo wong sing duwe utang, nanging dokumen kasebut;

- Amarga anane jaminan, jangka waktu silihan mundhak. Kabeh perkara liyane padha, iki nyebabake nyuda ukuran pembayaran saben wulan, asile, bakal luwih gampang mbayar utangan;

- Malah sing duwe riwayat kredit sing rusak bisa entuk utangan.

Sanajan duwe kaluwihan sing signifikan, utang sing dijamin dening PTS duwe sawetara kerugian.

Kekurangan liyane (-) kalebu ing ngisor iki:

- Ana risiko kelangan mobil sing diduweni dening wong sing nyilih tanpa anané kemampuan mbayar utangan;

- Dheweke menehi beban ing mobil kasebut sing bakal ditrapake kanggo kabeh perjanjian persetujuan utangan. Ternyata sing nyilih ora duwe hak kanggo mbuwang kendharaan - kanggo adol, nyumbang utawa nindakake tindakan liyane;

- Sing duwe mobil kepeksa nggunakake tanpa judhul. Amarga iku, alangan bisa uga ana ing perusahaan asuransi yen ana kacilakan.

- Sampeyan ora bisa entuk luwih saka 50% biaya mobil kanthi kredit.

Nalika menehi utang sing dijamin dening PTS, bank nemtokke syarat tartamtu kanggo kendaraan sing ditampa kanthi jaminan.

Karakteristik ing ngisor iki dianggep:

- umur;

- jarak tempuh;

- Kahanan operasi;

- spesifikasi

Cara paling gampang yaiku golek utangan kanthi mobil. Ora kabeh tukang kredit nampa truk minangka jaminan. Sanajan dheweke setuju nerbitake dana babagan keamanan truk, persyaratan sing luwih serius bakal diwenehake menyang kendaraan kasebut.

2. Sapa sing menehi utang sing dijamin dening PTS - opsi TOP-4 bisa uga 📋

Ana sawetara cara kanggo njaluk utangan sing dijamin karo PTS mobil. Saben opsi duwe dhewe martabat lan watesan... Penting, kudu tliti kanthi tliti babagan pilihan sing bisa ditindakake kanggo entuk utang lan pilih sing paling cocog karo kahanan tartamtu. Bisa uga opsi kanggo entuk utangan sing dijamin dening PTS.

Pilihan 1. Organisasi perbankan

Bank, sing duwe jaringan cabang sing jembar, minangka organisasi sing cukup dipercaya. Nanging, ora kabeh bank setuju nerbitake dhuwit kanggo keamanan mobil. Umume, yen dheweke nampa jaminan kasebut, mula luwih seneng nggunakake real estate... Kita wis ngobrol babagan iki ing artikel review babagan utang sing dijamin dening properti.

Sanajan ana sawetara kesulitan, ing wilayah metropolitan gedhe sampeyan bakal bisa nemokake bank sing bakal setuju menehi utangan sing dijamin dening PTS. Nanging, kudu dingerteni manawa tukang kredit kasebut bakal mriksa aplikasi sing diajukake kanthi tliti.

Prosedur verifikasi pelamar kudu kalebu:

- mriksa riwayat kredit pelamar;

- penilaian resmi mobil sing ditawakake minangka celengan;

- analisis lengkap babagan solvensi pelamar.

Prasyarat liyane kanggo nerbitake utang sing dijamin dening PTS ing bank yaiku kasedhiyan kabijakan CASCO... Yen wong sing ora duwe utang, sampeyan kudu njupuk asuransi. Kajaba iku, sawetara kreditor uga mbutuhake supaya urip lan kesehatan wong sing nampa dhuwit kasebut dijamin.

Penting! Ora kabeh wong ngerti, nanging wong sing nyilih duwe hak nolak kanggo njupuk asuransi... Nanging, tumindak kasebut nyebabake nambah suku bunga ↑ ing utangan kasebut.

Keuntungan (+) ndhaptar utangan ing bank yaiku:

- regane luwih murah tinimbang sing menehi utang liyane;

- jangka silihan mundhak;

- sampeyan bisa mbayar utangan sadurunge jadwal.

Menapa malih, kanthi ngidinake kenakalan, bank menehi kesempatan marang para utang supaya bisa mbenerake kahanan kasebut. Yen perlu, sampeyan bisa takon nyusun utang maneh... Mobil kasebut bakal dijupuk nalika dijanjeni utangan bank mung ing kasus sing paling ekstrim kanthi keputusan pengadilan.

Ing antarane kekurangan (-) utangan kasebut yaiku:

- Ora kabeh mobil ditampa minangka jaminan;

- yen perlu, kendharaan bakal didol kanthi rega ing ngisor pasar.

Opsi 2. MFI (organisasi keuangan mikro)

Organisasi finansial mikro saiki saya populer ing Rusia.

Antarane kaunggulan (+) entuk utangan sing dijamin dening PTS ing MFO yaiku:

- kacepetan registrasi kanthi cepet - asring awan utawa malah pirang-pirang jam;

- paket minimal dokumen sing dibutuhake;

- sarat murah kanggo kendaraan sing dijanjekake.

Nanging, ana uga sing serius kekurangan - gampang entuk utangan sing dijamin dening PTS nyebabake rega sing luwih dhuwur. Minat asring kakehan tinimbang utang sing padha saka bank. Tarif bisa tekan 10% saben wulan.

Kauntungan saka opsi iki - kemampuan kanggo ngetokake utangan cepet (waca cara entuk ing artikel ing tautan).

Opsi 3. Pegadaian otomatis

Nomer pawnshops mobil khusus sing cukup akeh digunakake ing Rusia.

Keuntungan entuk utangan ing organisasi kasebut yaiku:

- umur sing nyilih bisa uga - cukup kanggo nggayuh 18 taun;

- dokumen minimal sing dibutuhake kanggo registrasi;

- registrasi meh cepet - asring banget sajrone setengah jam;

- pambiji mobil dibayar dening utangan;

- sampeyan bisa mbayar utangan sadurunge jadwal.

Nanging, sampeyan ora nganggep yen pion minangka pilihan sing cocog kanggo golek dhuwit.

Kabeh kaluwihan saka utangan iki diimbangi kerugiane:

- tingkat bunga sing dhuwur banget;

- sanksi serius kanggo telat.

Ing sawetara kasus, perjanjian kasebut ngemot hak kreditor kanggo nyelehake mobil ing parkiran impound nalika keterlambatan pembayaran.

Opsi 4. Investor pribadi

Investor swasta kanthi praktis ora takon pitakon babagan calon utangan. Dheweke ora kasengsem karo umur, solvensi lan uga reputasi peminjam mbesuk. Nanging, kemungkinan ketemu scammers... Asile, sampeyan bisa ilang mobil lan ora entuk dhuwit.

Sampeyan kudu dipikirake! Supaya ora dadi korban investor sing ora sopan, luwih becik golek ing layanan Internet sing dipercaya.

Aja lali yen persentase entuk utangan saka individu bakal luwih dhuwur tinimbang karo cara liyane. Asring tarif saben taun tekan utawa malah ngluwihi 100%. Mula, luwih becik nggunakake utangan saka individu mung ing kasus ekstrem - nalika ora bisa ditindakake ing perusahaan liyane kanggo golek dhuwit. Kajaba iku, sampeyan ora kudu utang suwe-suwe. Kanggo katrangan lengkap babagan cara njupuk utangan saka wong sing ora ditampa, kita nulis ing artikel pungkasan.

Kahanan kanggo menehi utang lan utang sing dijamin dening PTS

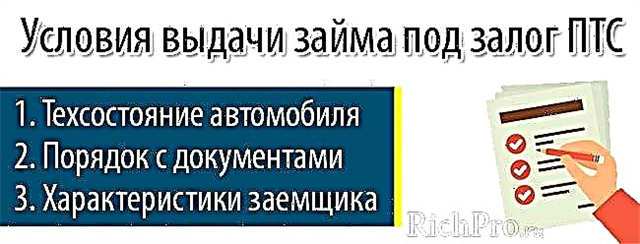

3. Kahanan kanggo ngetokake silihan (kredit) sing diamanake dening TCP - 3 syarat wajib 📃

Saben pihak utangan kanthi mandhiri ngembangake kahanan sing ngetokake dhuwit sing dijamin dening PTS. Nanging, ana sawetara syarat sing kudu ditrapake saben wong sing ngetokake dhuwit.

Syarat 1. Spesifikasi kendharaan

Sikap umur kendaraan beda kanggo kabeh wong sing nyilih dana. Sawetara ora ngetokake dana kanggo mobil manca luwih tuwa 5 taun lan mobil domestiklawas saka 3 taun iki

Nanging, ana uga tukang kredit sing luwih setya. Dadi Sovkmobank ngetokake dhuwit kanggo keamanan PTS mobil sing umure ora ngluwihi 19 taun.

Nanging ana persyaratan kanggo kendaraan sing ditampilake kabeh kreditur:

- layanan teknis mobil;

- ora ana cacat eksternal sing serius.

Syarat 2. Pesenan nganggo dokumen

Supaya kasempatan nampa dhuwit kanggo keamanan TCP dadi nyata, penting manawa dokumen kasebut akurat. Sampeyan ora bakal bisa entuk utangan kanthi mobil kriminal. Mesthi ora ana masalah liyane babagan jaman kepungkur kendharaan.

Syarat 3. Karakteristik saka wong sing nyilih

Gegayutan karo wong sing utangan, sarat kreditur meh padha:

- Kewarganegaraan Rusia;

- umur ora kurang 21 taun lan ora luwih 65 taun;

- registrasi permanen ing wilayah sing ana kreditor.

Anane papan kerja resmi, uga minangka bukti penghasilan, biasane dibutuhake mung bank-bank Organisasi liyane ora mesthi seneng karo informasi kasebut.

Ngerti apa syarat sing diwajibake nalika ndhaptar utangan sing dijamin dening PTS, wong sing utang bakal gampang nambah kemungkinan nampa dana.

Pandhuan langkah demi langkah babagan carane entuk utangan sing dijamin dening PTS kendaraan kanggo wong sing nyilih

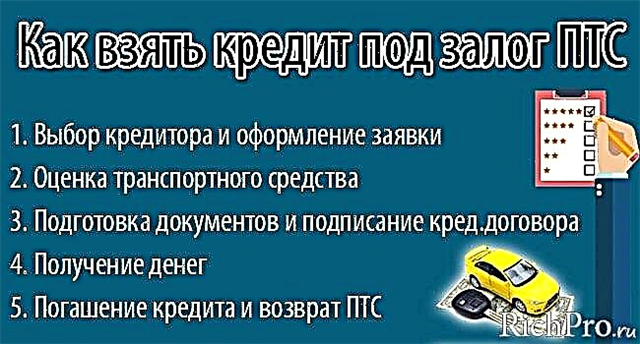

4. Kepiye carane golek utangan kanthi PTS kendaraan - 5 langkah utama 📝

Jumlah utang sing dijamin dening TCP ditemtokake gumantung karo biaya mobil, sing bakal ditemtokake dening ahli minangka asil pamriksa. Mula, sadurunge nerusake utangan, luwih becik nggawa mobil kanthi kondhisi sing paling apik.

Kanggo nindakake iki, kudune dicuci, nindakake reresik kanthi lengkap ing kabin, lan ndandani cacat cilik. Yen sampeyan bisa mbuktekake marang akurasi sing akurasi lan serius, sampeyan bisa uga kudu tumindak sing luwih setya.

Peminjam sing ora ngerti arep miwiti kudu sinau kanthi tliti instruksi langkah demi langkahngisor iki

Tahap 1. Milih tukang kredit lan ngisi aplikasi

Nalika milih ing endi entuk utangan sing dijamin dening PTS, penting kanggo mriksa kahanan saiki. Luwih becik pindhah menyang bank kanggo njaluk bantuan, luwih-luwih amarga ing kutha sing cukup gedhe sampeyan bisa kanthi gampang nemokake tawaran kasebut.

Yen ora ana alesan kanggo entuk utangan saka bank, sampeyan kudu ngevaluasi reputasi kreditor potensial kasebut kanthi tliti.

Yen sampeyan duwe rencana golek utangan saka MFI, luwih becik priksa dhisik anane ing register ing portal Internet Bank of Russia. Yen ora ana organisasi keuangan mikro ing dhaptar sing ditemtokake, sampeyan ora kudu ngubungi.

Yen njupuk keputusan kanggo ngubungi pawnshop, perlu dipriksa nggunakake Situs web FTS... Luwih becik, golek saran saka pengacara profesional.

Dina iki, yen pengin, sampeyan bisa pesen kanthi online mriksa calon utangan.

Nalika mbandhingake organisasi sing ngetokake utang sing dijamin dening PTS, luwih becik analisa karakteristik ing ngisor iki:

- data finansial - umume perusahaan sing duwe reputasi ngirim informasi kasebut ing domain publik;

- asil perbandingan nggunakake sumber daya khusus sing ngidini sampeyan milih program utangan sing nyukupi sarat peminjam;

- pambiji agensi peringkat;

- periode validitas ing pasar finansial;

- review pelanggan institusi kredit.

Sampeyan bisa ndaftar dina iki ora mung kanthi ngubungi menyang kantor utangannanging uga ngunjungi situs resmi... Saben opsi duwe dhewe martabat lan watesan.

Kanthi ngirim aplikasi liwat Internet, calon peminjam nyingkirake kebutuhan kanggo ngentekake wektu plancongan lan ngenteni antrian. Nanging, asring migunani kanggo ngunjungi pihak utangan, netepake kasedhiyan lan lokasi kantor, lan ngobrol karo spesialis. Iki pancen bener nalika mutusake nyilih dhuwit. liwat pawnshops lan IFI.

Tahap 2. Pambiji kendharaan

Penilaian mobil iku wajib nalika menehi utangan sing dijamin. Ing kasus iki, luwih becik hubungi spesialis independen (kajaba, mesthine ora mbantah karo sarat utangan).

Kerep banget, penilai sing kerja kanggo utangan kanthi sengaja ngremehake regane mobil. Asile, kendharaan bisa ditaksir kanthi praktis 2 kali luwih murah tinimbang nyata... Amarga yen utangan ditanggepi udakara 60% saka rega sing kabiji, yen mokal kanggo mbayar, wong sing nyilih ora duwe kendaraan, amarga nampa bayaran sing sithik.

Penilai ora mung kepincut karo tampilan mobil, nanging uga bisa menehi layanan teknis. Yen kabeh paramèter normal, pemeriksaan jarang mbutuhake luwih saka sawetara jam.

Tahap 3. Preparasi dokumen lan mlebu perjanjian silihan

Dhaptar dokumen sing dibutuhake kanggo entuk utangan sing dijamin karo PTS beda karo macem-macem jinis organisasi. Bank mbutuhake paket paling lengkap.

Biasane, utang sing diamanake PTS mbutuhake dokumen ing ngisor iki:

- Paspor Rusia;

- dokumen kapindho;

- salinan buku karya;

- laporan penghasilan;

- PTS;

- STS.

Kemungkinan keputusan positif bakal luwih dhuwur yen sampeyan menehi tambahan Asuransi CASCO.

Nalika dokumen diwenehake, lembaga kredit bakal njupuk keputusan babagan aplikasi kasebut. Yen utangan disetujoni, langkah sabanjure yaiku mlebu perjanjian utangan. Penting sinaoni dokumen iki kanthi tliti lan coba pahami saben titik sing ana. Asring, wong sing ora sopan menehi dhuwit amarga ora ngati-ati karo para utang.

Perhatian sing paling cedhak kudu diwenehi klausul perjanjian ing ngisor iki:

- regane tingkat nyata;

- anane macem-macem pembayaran lan komisi tambahan;

- ukuran lan sebab ngitung dhendha;

- kemungkinan lan kondisi mbayar maneh dini.

Saliyane perjanjian utang, sampeyan kudu mlebu kesepakatan janji... Sanalika, penting kanggo nyinaoni hak lan kewajiban sing ditampa dening peminjam sesuai karo kesepakatan sing wis rampung. Sing penting banget yaiku carane wong sing nyilih bisa nggunakake mobil.

Tahap 4. Nampa dhuwit

Nalika ndhaptar utangan ing bank biasane, dhuwit ora diwenehake awis. Dheweke didhaptar ing skor utawa kertu bank... Sawise rampung prosedur, sampeyan kudu mriksa saldo kertu utawa njaluk dokumen sing konfirmasi transfer kasebut. Jumlah sing ditransfer kudu cocog karo sing dituduhake ing perjanjian utang.

IFI dheweke uga asring menehi dhuwit kanthi transfer kabel. Toko roti Kosok baline, dheweke menehi utang kanthi awis. Nanging kalorone uga wong liya uga prakteke ngirim jumlah utangan menyang klien kanthi bagean. Kanggo ngindhari masalah, luwih becik ora setuju tumindak kasebut.

Tahap 5. Mbayar maneh silihan lan bali saka TCP

Nalika mlebu perjanjian utang, bank lan organisasi keuangan mikro nerbitake utang kasebut marang sing nyilih jadwal pambayaran... Penting kanggo netepi syarat lan jumlah sing ditemtokake dening dokumen iki. Yen ora, sampeyan kudu mbayar dhendha... Kajaba iku, tumindak kasebut nyebabake masalah sejarah kredit.

Luwih becik yen wong sing menehi utang menehi utangan akeh cara kanggo mbayar utangan. Ing kasus iki, klien duwe hak milih independen kanthi mandhiri.

Akeh wong sing percaya cara pembayaran tradisional - liwat kasir cabang institusi kredit. Ing kasus iki, wong sing nyilih bakal ditanggepi mriksa, konfirmasi setoran dana. Klien sing luwih maju ngupaya ngirit wektu dhewe, mula dheweke mbayar utang liwat Internet.

Yen pembayaran pungkasan digawe ing utangan, sampeyan kudu ngunjungi institusi kredit maneh. Ing kasus iki, sampeyan kudu nyopot encumbrance saka mobil lan bali menyang PTS, sing dijanjeni.

Kanthi ngetutake pandhuan langkah demi langkah sing gampang, sapa wae sing bakal bisa entuk utang sing dijamin dening PTS. Sabanjure, sing utama yaiku mbayar kanthi lengkap lan tanpa wektu tundha. Pendekatan iki bakal ngindhari masalah, uga mbentuk riwayat kredit sing positif.

5. Bank endi sing menehi pinjaman sing dijamin dening PTS - bank populer TOP-4 💰

Ing Rusia, akeh institusi kredit siyap kanggo menehi utang sing dijamin karo mobil. Kanggo wong-wong mau, kasedhiyan jaminan ing program kasebut dadi jaminan tambahan pengembalian dana.

Wong sing nyilih kudu ngertimanawa kanggo dheweke, utang sing dijamin karo mobil dudu pilihan sing paling aman. Yen ana masalah finansial sing serius, sampeyan bisa ngilangi mobil kanthi gampang. Mula, yen butuh dhuwit nganti 750.000 rubel iku kudu dipikirake opsi utangan tanpa ngamanake.

Yen dana dibutuhake sakcepete, sampeyan bisa nyoba ngetokake kertu kredit... Produk iki trep amarga umume bank modern sing nyedhiyakake Periode rahmat... Sampeyan dingerteni minangka periode wektu nalika sampeyan bisa mbayar utang tanpa bunga.

Kepiye wae, milih bank minangka langkah serius sing mbutuhake investasi wektu lan usaha sing penting. Amarga sampeyan kudu milih bank, ngitung pembayaran lan suku bunga ing utangan kasebut. Ing kasus iki, kalkulator utang online bakal mbantu ngitung:

Kanggo nggampangake tugas ndhaptar utangan ing jaminan PTS, para ahli kanthi rutin nggawe rating kreditor. Ing ngisor iki yaiku dhaptar 4 bank kanthi syarat kredit sing paling disenengi.

1) VTB Bank Moskow

Bank iki nawakake entuk utangan kanggo kebutuhan mendesak kanthi tarif saka 13,9% taunan Jumlah maksimal yaiku 3 000 000 rubel... Pensiunan lan karyawan sektor publik bisa gumantung karo kahanan sing luwih disenengi.

Bank iki nawakake entuk utangan kanggo kebutuhan mendesak kanthi tarif saka 13,9% taunan Jumlah maksimal yaiku 3 000 000 rubel... Pensiunan lan karyawan sektor publik bisa gumantung karo kahanan sing luwih disenengi.

Kanggo njaluk utangan saka VTB Bank Moskow, cukup isi aplikasi ing situs web kasebut. Keputusan bakal dijupuk sajrone waktu seprapat jam. Yen wis positif, sampeyan bakal tetep ngunjungi kantor kanthi dokumen asli, nggawe perjanjian utang lan nampa dhuwit.

2) Alfa-Bank

Ana macem-macem program utangan sing dirancang kanggo kabutuhan. Sampeyan bisa utang ing bank iki saka 300 000 sadurunge 1 000 000 rubel.

Yen sampeyan milih nggunakake kertu kredit, sampeyan bisa ngetrapake jangka wektu durasi maksimal - 100 dina... Kondisi kredit sing paling disenengi ing bank ditawakake kanggo klien sing nampa gaji ing kertu kasebut.

3) Sovcombank

Ing Sovcombank, sampeyan bisa entuk dana sing dibutuhake tanpa jaminan lan keamanan mobil.

Yen dana sing ditampa kanthi kredit wis direncanakake bakal digunakake kanggo tuku kendaraan anyar, sampeyan bisa nggunakake program sing unik - utangan kanggo tuku mobil anyar sing dijamin karo sing wis ana. Kanggo program iki sampeyan bisa entuk sadurunge 1 000 000 rubel ing sangisore 17% taunan Dhuwit kasebut kudu dibalekake maneh 60 wulan

Syarat Sovcombank kanggo mobil sing dijanjekake:

- layanan;

- ora ana alangan;

- umur ora ngluwihi 19 taun.

Syarat sing nyilih saka institusi kredit iku tradisional. Siji-sijine pengecualian yaiku sampeyan kudu nyedhiyani nomer telpon darat utawa kerja ing omah.

4) Kredit Renaisans

Nawarake kene 4 program utangan utama... Periode mbayar utangan awis tekan 3 taun. Tarif kasebut disetel dhewe, ukuran minimal yaiku 13,9% taunan

Bank kasebut bakal menehi syarat kredit sing paling disenengi kanggo pelanggan biasa, pensiunan, uga sing wis nyedhiyakake dokumen tambahan.

Sanalika bisa, sampeyan bisa entuk kertu kredit, sing watese tekan 200 000 rubel... Tingkat dhasar kanggo produk iki disetel ing 24,99% taunan Sanalika, ana periode sih-rahmat tanpa bunga sing padha 50 dina.

Supaya luwih gampang mbandhingake bank sing dianggep, karakteristik utama produk utangan ditampilake ing tabel.

Tabel komparatif bank lan kondisi utangan:

| № | Organisasi kredit | Jumlah silihan maksimal | Tarif silihan | Nyambangi nuansa |

| 1 | VTB Bank Moskow | 3 yuta rubel | 13,9% saben taun | Kondisi sing luwih disenengi kanggo pegawai negeri lan pensiunan |

| 2 | Bank Alfa | 1 yuta rubel nganggo kertu kredit; 5 yuta rubel kanggo utangan awis | Kanthi kertu - 24,9% saben taun; Pinjaman konsumen - 11,99% | Periode rahmat maksimal 100 dina |

| 3 | Sovcombank | 1 yuta rubel | 17% saben taun | Ana program utangan kanggo tuku mobil anyar sing dijamin karo sing lawas |

| 4 | Kredit Renaisans | 200 ewu nganggo kertu kredit; 700 ewu kanggo utangan awis | 13,9% saben taun utangan konsumen kanggo pelanggan biasa; 24,9% - kanthi kertu kredit | Istilah sing luwih disenengi kanggo klien gaji |

Mangkene, kita uga nulis babagan bank apa sing menehi utang kanthi riwayat kredit sing ora apik lan telat ing salah sawijining publikasi sadurunge.

6. Ing kasus apa dheweke nolak nampa utangan sing dijamin dening PTS - 3 kahanan umum 📛

Organisasi kredit ora bakal gampang part dhuwit kanthi gampang. Dheweke mbutuhake jaminan maksimal yen utang bakal dibayar. Nalika nggawe utangan dijamin dening PTS, jaminan kasebut yaiku mobil... Utangan kudu cair. Iki tegese mobil kudu gampang didol ing pasar yen utangane ora dibayar.

Coba, contone, kahanan sing mesthi bakal nyebabake nolak nalika nerbitake utang sing dijamin PTS.

Kahanan 1. Kendharaan saiki dijamin utawa ditahan

Bank ora bakal nate nampa minangka jaminan kendaraan sing dicekel dening panguwasa utawa wis janji.

Yen mobil kasebut dituku miturut program utang mobil, lan wong sing nyilih durung mbayar utang, mobil kasebut uga ora bakal ditampa minangka jaminan.

Kahanan 2. Kendaraan kasebut rusak kanthi teknis

Sampeyan bisa, mesthi bisa adol mobil sing salah, nanging mung kanggo lagu. Mula, mobil kaya ngono ora bakal ditampa dadi jaminan.

Umume nalika ndhaptar utangan sing dijamin nganggo kendaraan, bank menehi syarat sing cukup serius ing agunan kasebut. Iki ditrapake ora mung kanggo layanan, nanging uga umur kendaraan. Bener, syarat institusi kredit beda.

Kahanan 3. Mobil kasebut dudu duweke pelamar kanthi dhasar kepemilikan

Yen calon wong sing nyilih nawakake mobil minangka keamanan, sing digunakake kanthi jaksa tanpa ndhaptar maneh kepemilikan, dheweke bakal ditolak utangan.

Nanging, sawetara pawnshops nggawe pangecualian. Contone, yen ana otoritas umum utawa ijin saka pihak sing duwe, utang bisa ditanggepi.

Ngerti kahanan sing bisa nolak aplikasi kanggo utangan sing dijamin dening TCP, sampeyan bisa njupuk langkah kanggo ngilangi. Iki nambah kemungkinan persetujuan utang.

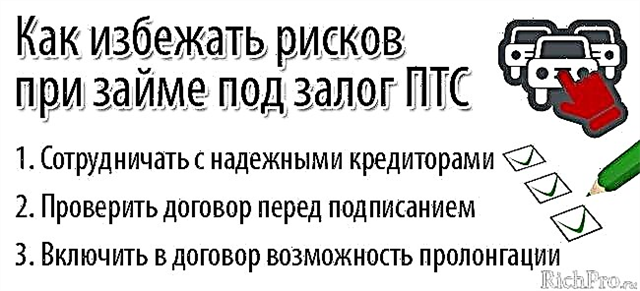

7. Cara nyilikake risiko nalika entuk utangan (kredit) sing diamanake dening TCP - 3 tips migunani

Nalika entuk utangan sing dijamin dening PTS, ana risiko:

- kelangan mobil dhewe;

- dadi korban apus-apus;

- mbayar mbayar dhuwit kanthi utangan.

Kanggo ngindhari masalah kaya ngono, sampeyan kudu menehi saran saka profesional.

Tips lan trik kanggo nyuda risiko nalika entuk PTS janji utang (utangan)

Tip 1. Sampeyan mung kudu kerja sama karo kreditor sing bisa dipercaya

Ing kutha-kutha gedhe pilihan tukang kredit cukup gedhe. Wong kudu nganggep serius analisis lan perbandingane.

Pendhudhuk cilik biasane ora ana sing bisa dipilih. Dheweke bisa menehi saran supaya ngubungi para tukang kredit sing makarya ing pusat kabupaten lan regional.

Tip 2. Kontrak kasebut kudu dicek karo pengacara sadurunge mlebu

Kesepakatan utangan bisa ngemot jebakan lan jebakan sing akeh banget. Supaya ora mlebu kahanan sing ora nyenengake, sampeyan kudu takon karo pengacara profesional babagan kesepakatan sing bakal ditandatangani.

Penting! Saiki, pitulung legal bisa dipikolehi saka jarak jauh nggunakake sumber daya Internet khusus. Spesialis bakal narik kawigaten peminjam tumrap klausul perjanjian sing ora diragukan, lan uga mriksa status hukum institusi kredit kasebut.

Tip 3. Penting, priksa manawa kontrak kalebu kemungkinan dhawuhe

Perjanjian utang MFO biasane langsung ngemot klausa kemungkinan perpanjangan. Perusahaan kaya ngono mung seneng yen jangka utang wis mundhak. Iki amarga tuwuh penghasilan ing kahanan kaya ngono.

Kesepakatan bank arang duwe pilihan kanggo nambah. Nanging, luwih gampang negosiasi karo institusi kredit kasebut. Dheweke gelem menehi konsesi kanggo wong sing utang, sing gelem preinan kredit lan nyusun maneh.

Kepatuhan karo aturan sederhana sing kasebut ing ndhuwur ngidini wong sing nyilih supaya ora masalah serius, sanajan minimalake risiko.

8. FAQ - Pitakon Paling Sering 🔔

Silihan utawa utangan sing dijamin dening PTS minangka layanan sing dikarepake, nanging ora populer banget. Negara urusan iki nuwuhake akeh pitakon. Supaya sampeyan ora sampah wektu nggoleki, tim Ide kanggo Urip bakal nyoba mangsuli sing paling populer.

Pitakon 1. Apa sampeyan bisa njupuk utangan sing dijamin dening PTS ing bank tanpa sertifikat penghasilan?

Umume bank mbutuhake peminjam, nalika ndhaptar utangan sing dijamin PTS, dokumen sing negesake jumlah penghasilan. Nanging, sampeyan bisa ngindhari menehi sertifikat kasebut.

Paling asring, sampeyan bisa nindakake tanpa sertifikat penghasilan ing kasus kaya ing ngisor iki:

- kanthi riwayat kredit sing resik;

- yen sampeyan hubungi bank sing gaji ditransfer;

- yen mobil regane luwih akeh tinimbang jumlah sing dibutuhake peminjam.

Pitakon 2. Sapa sing bisa entuk utangan (kredit) kanthi aman sing dijamin dening PTS?

Dheweke bisa nyedhiyakake dana sak jam sing dijamin dening PTS investor pribadi... Sampeyan bisa nemokake liwat Internet - ing portal khusus, lan ing jaringan sosial.

Sampeyan kudu dipikirake! Luwih becik njupuk kontak karo tukang kredit pribadi saka sumber daya khusus. Sing duwe biasane mriksa data sing ditampilake ing iklan kasebut.

Ing situs kasebut, sampeyan ora mung bisa ngubungi kontak tukang kredit, nanging uga duweke rating... Pambiji kasebut adhedhasar asil kerjasama saka pihak sing menehi utang karo wong sing utang sadurunge. Uga ing kene sampeyan bisa nemokake review klien

Saliyane investor pribadi, utang uga ditanggepi saben jam dening sawetara wong pawnshops lan organisasi keuangan mikro... Sampeyan bisa nemokake ing Internet. Sejatine, ing kutha-kutha cilik, pilihan tukang kredit kaya biasane cilik. Kita nulis babagan kepiye lan ngendi kanggo entuk utangan ing kertu kanthi cepet lan ora nolak salah sawijining publikasi sadurunge.

Sapa wae sing bisa nemoni kangelan finansial. Cara paling gampang kanggo ngatasi yaiku karo sing duwe properti. Ora prelu langsung adol mobil kasebut. Wis cukup digunakake utangan dijamin dening TCP... Yen sampeyan bisa ngasilake kanthi tepat wektu, sampeyan bisa nyimpen kendaraan dhewe, nggunakake kabeh jangka waktu utang.

Minangka kesimpulan, disaranake sampeyan nonton video babagan carane njupuk utangan (kredit) kanthi aman dening PTS kendaraan (saran legal):

Iku mung kanggo awake dhewe. Muga-muga para pamaca majalah finansial Gagasan Urip ora ngadhepi kesulitan moneter, nanging yen kedadeyan kasebut, kanggo ngrampungake kanthi mbayar mbayar minimal lan efisiensi maksimal.

Yen sampeyan isih duwe pitakonan babagan topik artikel, coba takon ing komentar ing ngisor iki. Kita uga bakal matur nuwun banget yen sampeyan ngormati materi lan nuduhake ide lan komentar babagan topik iki.